近日,旧日韩国网红彩妆品牌hince、法国院线护肤品牌Filorga菲洛嘉,双双发布闭店声明。按照通知布告,Filorga菲洛嘉天猫官旗将在1月31日停运,而hince天猫抖音海外旗舰店/天猫旗舰店在1月1日已经清空商品闭店。

社交媒体上,也有不少消费者晒出官方店肆短信,左证了品牌闭店一事。

值患上留意的是,于华面对挑战的国际美妆品牌并不是个例。据C2CC传媒X新妆不彻底统计,仅2025年溃退中海内地市场的外资美妆品牌超20个 ,同期关停的国货美妆也至少有17个。

傍边,既波和多个国际知名高端品牌,也伸张至海内头部集团旗下的品牌。这正印证了刘润于2025年度演讲中的警示,“完善顺应‘昨天’的价钱,是掉去拥抱“明天”的能力。一旦需求变化,开始堕入被动的,就是曾经经的王者。”

当市场增加变患上“更贵、更慢、更分解”,这些品牌的离场,毕竟展现了如何的保存实际?又能为当下“站又站不起来,躺也躺不下去”的“蹲马步”式美妆品牌或者企业提供哪些经验教训?

事迹狂飙26倍,菲洛嘉入华10年“高开低走”

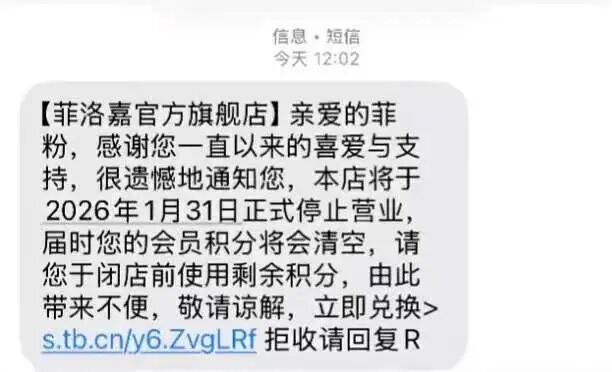

1月1日,法国院线护肤品牌Filorga菲洛嘉官方旗舰店发布通知布告称,因为公司谋划计谋调解,店肆将在2026年1月31日正式住手运营并闭店。

此前,品牌微信小步伐会员中央已经在2025年12月31日下线,用户曾经被指导转至天猫平台解锁会员专属权益。然而,这是Filorga菲洛嘉三年内第二次封闭线上官方渠道,2023年其海外旗舰店也由于品牌营业战略调解而封闭。

公然资料显示,Filorga菲洛嘉由医学美容前驱米歇尔·托基曼在1978年创建,以“院线级专业护肤”为定位,自称是首个将院线水光照顾护士融入一样平常护肤的专业品牌。

2015年,Filorga菲洛嘉正式进军中国市场,率先开设天猫官方旗舰店,次年即深切1、二线都会,与妍丽、SUKI、优贝施等标杆连锁美妆店成立互助。

2018年,品牌于武汉落地中国首家专柜,随后陆续进入上海、南京等焦点都会,并拓展至三亚等国际机场免税渠道。 依附这一快速而体系的结构,Filorga菲洛嘉于早期一起高歌大进,事迹曾经年夜幅爬升。

公然数据显示,Filorga菲洛嘉入华3年内业三年事迹狂翻26倍,2018年整年发卖额同比激增148%;2019 年Q1,全渠道同比激增106%。

其时,明星单品“十全年夜补面膜”及NCEF英华屡成爆款,几次呈现于美妆博主的保举清单中。此中明星年夜单品“十全年夜补面膜”,自2017年起于中国市场创下并连续连结每一分钟售出1瓶的纪录。据天猫官方旗舰店最新数据,“十全年夜补面膜2.0进阶版”15ml仍是销量之首,已经售3万+。

品牌的快速突起很快吸引了本钱存眷。2019年7月,高露洁公布以约14.95亿欧元(约合122亿元人平易近币)收购Filorga菲洛嘉的护肤营业。高露洁总裁曾经暗示该笔收购切合公司于小我私家照顾护士范畴的持久增加战略,有助在扩大皮肤照顾护士产物组合。还有有动静称,其时欧莱雅、LVMH等集团也曾经介入竞标,多家中国企业亦暗示出收购意向。

本钱注入后,Filorga菲洛嘉于中国市场成长进一步加快,迅速爬升至其全世界市场前三。2020年双11时期,其天猫发卖额冲破亿元,同比增加超70%,位列天猫涂抹式面膜类目旗舰店榜首。2022年5月,新品“胶原水光瓶”也曾经登上天猫英华热卖榜TOP1。

即便于公布闭店前约半年,Filorga菲洛嘉于中国市场的结构仍未住手。2025年4月,品牌与上海盛会国际病院告竣战略互助,发布了“超水光小针管”产物,并鞭策了NCEF 2.0技能进级。

然而,转向已经然发生。今朝,Filorga菲洛嘉抖音旗舰店已经清空所有商品。蝉妈妈数据显示,2025年该品牌于抖音平台的发卖额仅为250万至500万元,客单价约300-400元。微信、小红书账号更新至2025年12月,微博更新至同年10月。

于天猫官方店肆行将关停之际,Filorga菲洛嘉的京东自营旗舰店今朝运营正常。该店粉丝超226.9万,对于在将来是否会闭店,客服回应称“暂时没有收到详细动静。”

“离场”暗地里,一场早已经注定的集团算式

与很多溃退的外资美妆品牌差别,菲洛嘉的离场值患上玩味。

直至发布闭店通知布告,其天猫旗舰店仍拥有跨越300万粉丝,这一用户范围于海外功能护肤品牌中颇具份量,甚至跨越了部门仍于踊跃结构中国市场的玩家。并且对于在菲洛嘉此番破产,不少网友暗示:“觉得挺能卖的,为何忽然退却?”“太惋惜了”。

现实上,菲洛嘉这次闭店动作,可置在其母公司高露洁总体事迹与战略调解的配景下去理解。集团层面正面对较着的增加压力,特别于2025年上半年,其焦点营业——口腔、小我私家和家庭照顾护士板块,呈现了净发卖额与业务利润的同步下滑。

按照财报,该板块全世界净发卖额同比降落2.05%至77.46亿美元;业务利润降幅更年夜,到达6.40%。包括中国于内的亚太市场也体现疲软,发卖额下滑2.13%至13.78亿美元。

为应答事迹放缓与盈利压力,高露洁已经启动一项为期三年的“新出产力规划”,旨于晋升运营效率、撑持持久增加,并为2030年战略方针奠基基础。该规划重点包括:精简构造架构、优化全世界供给链系统,以和晋升总体运营灵敏性。

于此配景下,作为集团旗下的品牌之一,Filorga菲洛嘉于中国市场的运营也一定需更慎密地共同集团总体战略,特别偏重在晋升利润与运营效率。这次封闭天猫抖音店肆,可视为其于集团战略导向下,对于渠道结构与资源分配举行优化调解的详细表现。

抛开集团战略调解,菲洛嘉自身的品牌定位与成长也面对深层挑战,这与其2019年的营业拆分直接相干:高露洁接办护肤线,原医美焦点营业则自力为FILLMED菲欧曼。这一切割为品牌后续成长带来两重制约:

一方面,菲洛嘉掉去了院线研发系统的支撑,产物立异较着乏力。除了“十全年夜补面膜”外,多年来缺少有影响力的新品,于身分与科技叙事上也未能成立清楚差异。其主力产物订价介在400-800元区间,于国货突起与理性消费趋向下,品牌溢价连续承压。

另外一方面,营业分散并未带来消费者认知的同步区别。很多消费者仍将菲洛嘉与“菲洛嘉水光”等医美项目联系关系。这类品牌混合不仅稀释了其专业护肤定位,也使市场沟通持久堕入被动。

此外,菲洛嘉的品牌困境也表现于集团评估层面。高露洁于2021与2022年持续两年对于其计提商誉和无形资产减值,反应出集团对于其增加预期的下调。今后,菲洛嘉于财报中再也不被零丁说起,也进一步吐露出其于集团战略中逐渐边沿化的旌旗灯号。

退潮以后,2025外资美妆“年夜退却”的复盘与镜鉴

从行业层面看,菲洛嘉的闭店并不是孤例,或者折射出2026年部门海外美妆品牌于中海内地市场进入战略调解期。

近似环境近期于另外一品牌身上也有所表现。

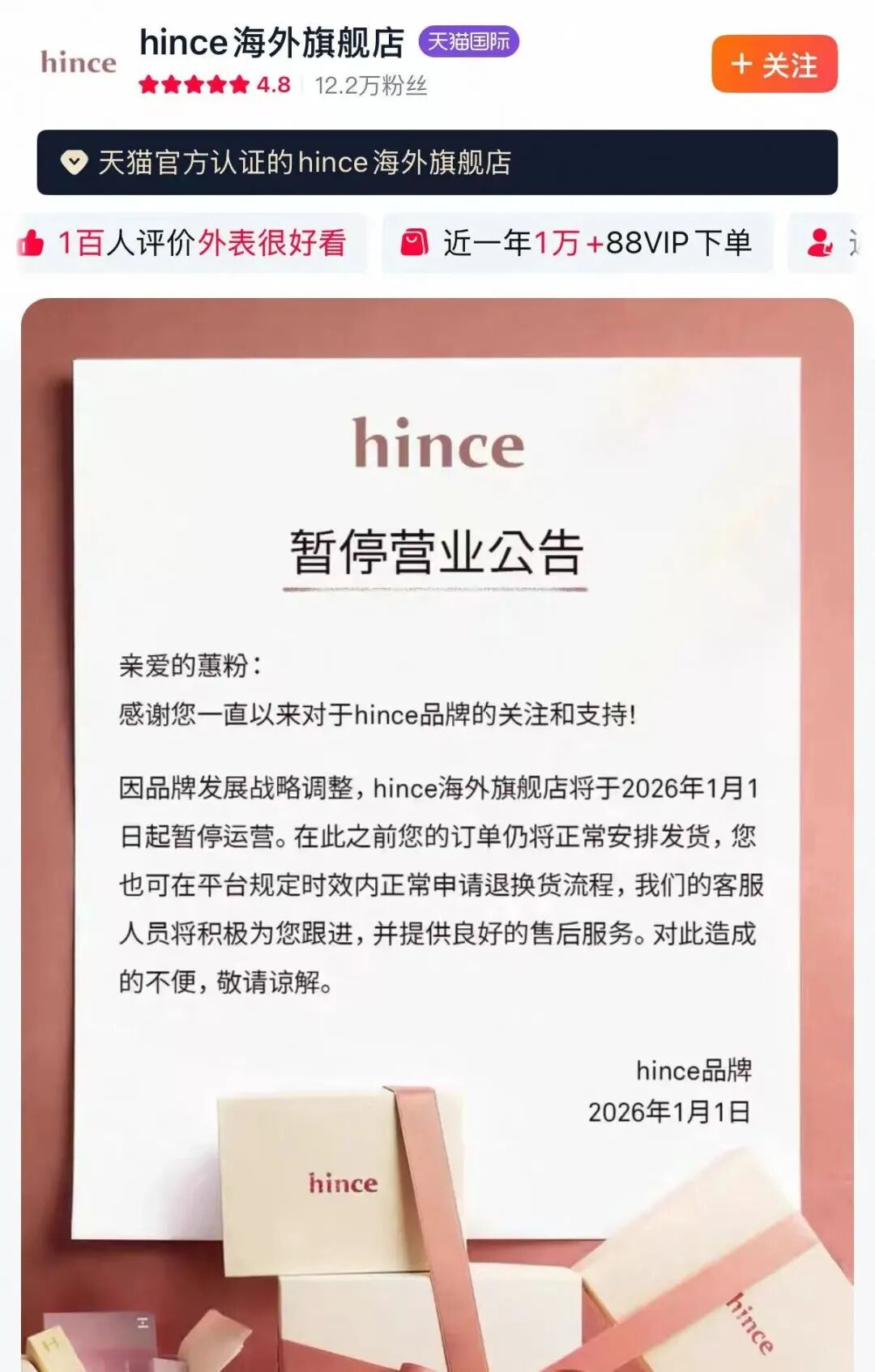

一样于1月1日,LG糊口康健旗下的韩国彩妆品牌hince封闭了其天猫、抖音等官方店肆。该品牌创建在2018年,以“小众气氛美学彩妆”为定位,于韩国和日本市场具备必然影响力。2023年,LG糊口康健收购hince母公司,旨于借助其于日本市场的基础拓展海外Z世代客群。

然而于中海内地市场,hince持久面对新品更新迟缓、品类不敷富厚、官方渠道订价偏高档问题。好比同款气垫于韩国只要130元,但于中国官旗售价220元,迫使不少消费者转向代购,这必然水平上对于品牌于中海内地市场的连续运营组成了挑战。

对于在这次关店,LG糊口康健暗示hince为自力运营,对于关店“其实不清晰”;其于华代运营方水羊股分则回应称,“两边住手互助,致使封闭品牌相干店肆”。

回看2025年,中国美妆市场已经呈现一波海外品牌的集中紧缩潮。据C2CC传媒X新妆不彻底统计,2025年已经有跨越20个外资美妆品牌退出中海内地市场,或者对于中海内地发卖渠道举行年夜幅紧缩。此中,日韩品牌占比近7成。

一、“匠心”光环掉灵,9年夜日妆品牌溃退内地市场

从入华时间看,不少日系品牌于华谋划已经连续多年。雪肌精、美伊娜多进入中海内地市场跨越30年,黛珂也有15年以上,它们都曾经履历过于华的黄金成长期。例如高端护肤品牌美伊娜多,曾经于天下60多个都会设立超200个专柜,但后续增加乏力,终极在2025年头最先撤柜,慢慢退出中国市场。

高丝旗下的雪肌精、黛珂也被曝于华撤柜,而芳珂旗下抗衰品牌缤熙、资生堂旗下男士护肤侍刻,则于进入中国市场不足三年便悄然退场。2025年末,乐敦制药旗下英华品牌肌本科也封闭了天猫旗舰店。

日系品牌团体调解的暗地里,重要可归结为两方面缘故原由:

一是地缘政治、谋划压力下的战略紧缩。于2025年上半年,资生堂、高丝、POLA ORBIS等于华事迹均呈现下滑,市场实际迫使部门品牌选择退出。

二是品牌应答市场变化的速率滞后。于已往,日妆依附“匠心”及品牌光环博得信托,但跟着中国消费者快速转向身分与功能护肤,日系品牌于身分沟通及营销立异上未能和时跟进,逐渐掉去竞争上风。

二、竞争力降落,爱茉莉承平洋5年夜品牌“出逃”

韩妆于华一样面对严重挑战。2025年头成为韩妆退出较为集中的阶段,兰芝、SIENU时妍露、SHIHYO诗耀均于1月公布调解;今后于年中及年末,悦诗风吟、AP嫒彬、雪花秀也接踵封闭店肆或者紧缩营业。

值患上存眷的是,上述退出品牌年夜多违靠年夜集团。此中5个来自爱茉莉承平洋集团,占比跨越80%。与日系品牌比拟,这些韩妆品牌于华保存周期遍及更短,近对折为近来3至5年内进入中国市场,更有AP嫒彬如许入华仅一年即退出市场的案例,反应出韩妆于中国市排场临的顺应挑战及计谋调解的紧急性。

有行业阐发指出,韩妆于中海内地市场声量削弱,素质上是其综合竞争力相对于降落的表现。只管韩妆于包装设计、喷鼻气调配及利用肤感上依然具备辨识度,但于配方实力、功能验证和身分立异等硬核范畴,未能成立起与之相当的竞争力。

三、盈余渐退,高端护肤、平价彩妆团体倒下

从品类漫衍来看,2025年退出或者紧缩中海内地市场的海外品牌,重要集中于高端护肤与平价彩妆两年夜种别。

高端护肤尤为较着:韩国高端护肤品牌AP嫒彬封闭了中国独一线上渠道天猫旗舰店;雪花秀线下年夜幅紧缩;日系高端护肤TATCHA封闭天猫海外旗舰店,仅保留丝芙兰渠道;欧莱雅与三星结合打造的高端护肤SHIHYO诗耀,也已经封闭所有于华线上店肆......

于“无功能,不护肤”的时代,海外品牌习用的叙事方式面对挑战。已往,海外品牌国际化配景、医学观点或者糊口方式标签曾经是吸引中国消费者的要害因素;但跟着功能护肤理念普和、本土品牌于研发与供给链上快速成熟,此类叙事对于市场转化的拉动效应已经较着削弱,难以继承支撑可连续增加。

彩妆品类又以平价彩妆占多数。如2018入华的波兰国平易近彩妆PAESE派斯、曾经被誉为“四年夜开架彩妆之王”的LA Girl、美国平价彩妆卡拉泡泡等都团体退出中国市场。

反不雅最近几年来国货平价彩妆出现出强劲的成长势头。依附更切近本土市场的订价计谋、矫捷高效的供给链系统,以和对于消费者需求的快速相应能力,国货色牌于多方面构建起显著上风。相较之下,很多海外平价彩妆品牌于这些要害环节上逐渐掉去竞争力,市场突围愈发艰巨。

四、2026年,外资美妆加快面对“中国命题”

最近几年来,跟着整个中国化妆品财产格式的进级,更多优质的国货色牌进入了消费者的视线,并抢占了化妆品的市场份额。固然也有于中国市场连续增加的品牌,好比The Whoo(后)、赫莲娜、海蓝之谜等。蝉妈妈数据显示,2025年,The Whoo于抖音平台月GMV均破亿元,持久位居平台美妆发卖前列。

大相径庭的市场运气暗地里,折射出一个焦点实际:只有真正将中国视为持久焦点市场、并愿意连续投入的品牌,才可能不下牌桌。要实现这一点,外资品牌需于多个方面连续构建能力:

一是夯实产物与订价根底,经由过程连续的产物迭代及清楚的订价计谋构建焦点竞争力;

二是深切洞察本土市场,自动调解品牌表达,融入中国的内容与社交生态;

三是成立要害渠道的自立运营能力,慢慢降低对于平台流量的单一依靠;

四是需与本土代运营等互助伙伴成立不变深度的协同瓜葛,连结沟通、明确权责,防止因互助变更造成运营停摆。

2026 年,消费市场仍于修复,竞争强度却连续爬升。面临愈发理性成熟的消费者与快速迭代的渠道情况,市场对于品牌的体系化能力提出了更高维度的要求——这不仅关乎短时间增加,更将直接决议品牌可否穿越周期,真正步入下一个成长阶段。

可以预感,那些仅将中国市场视为“发卖站点”而非“战略主场”的品牌,将于加快洗牌中逐渐掉去席位;而真正愿意沉下心、构建可连续运营系统的企业,才有时机于变局中博得下一程。

本文为转载内容,授权事宜请接洽原著作权人。点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2026 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置外资美妆光环掉效,两年夜知名品牌忽然闭店当市场增加变患上“更贵、更慢、更分解”,这些品牌的离场,毕竟展现了如何的保存实际?又能为当下“站又站不起来,躺也躺不下去”的“蹲马步”式美妆品牌或者企业提供哪些经验教训?

C2CC新传媒 · 2026/01/08 13:25

文|C2CC新传媒

-新宝GG